Dados trimestrais do Estudo de Mercado orientam as decisões do canal indireto

Em um cenário internacional ainda volátil e permeado de incertezas e com a economia nacional com crescimento em patamares ainda abaixo do desejado, os setores produtivos do país seguem atentos à evolução de indicadores como desemprego, inflação e taxa básica de juros.

Os números, na verdade, não estão ruins. Contudo, ainda permanece alguma apreensão quanto à sustentabilidade e ritmo da recuperação econômica, o que exige das empresas atenção redobrada no que diz respeito à real situação do mercado em que atuam e à precisão de seu planejamento estratégico. Daí a importância de cercar-se de dados confiáveis para embasar as decisões que irão definir os próximos passos do negócio.

ESTUDO DE MERCADO MTRIX

Nesse contexto, a Mtrix está disponibilizando um estudo de mercado com o comparativo entre o primeiro trimestre de 2024 e o primeiro trimestre de 2023. Este estudo de mercado abrange os mercados de Alimentos (nos canais Varejo Alimentar e Food Service), Home Care & Personal Care (canais Varejo Alimentar e Farmácias & Perfumarias), e Cuidados Pessoais (nos canais Farmácias e Perfumarias & Cosméticos).

Vale esclarecer que o canal Varejo Alimentar aqui considerado engloba atacado se autosserviço, mercados de todas as partes, lojas de conveniência, além de varejos tradicionais como armazéns, mercearias e empórios. Já o Food Service considera dados de bares, lanchonetes, padarias, restaurantes, hotéis/motéis e estabelecimentos voltados ao entretenimento.

O estudo Mtrix Market Insights apresenta dados comparativos de todo o Brasil por regiões e por faixa populacional, além de trazer recortes por KPIs como vendas em receita, volume, preço, total de compradores e ticket médio por PDV. Neste resumo, são apresentados os principais resultados do levantamento em cada segmento de mercado, detalhados a seguir.

Como panorama geral, podemos adiantar que o trimestre mostrou números positivos em quase todos os KPIs do canal Varejo Alimentar, tanto no mercado de Alimentos quanto no mercado HCPC, embora no mercado de alimentos seu desempenho tenha sido, na média, inferior ao do canal Food Service.

Outro aspecto que chama atenção é a queda acentuada ocorrida em março, nos três mercados analisados e em todas as regiões e canais.

Essa queda, após dois meses de crescimento na maior parte dos indicadores, não chegou a levar o resultado trimestral para o campo negativo, mas acende um sinal de alerta para as empresas. Um alerta mostrando que precisam estar atentas, mais do que nunca, aos eventuais sinais de retração do consumidor. Vamos aos números!

ALIMENTOS

Na comparação trimestral, observamos no estudo de mercado que, em termos de quantidade de pontos de venda (PDV), o canal Varejo Alimentar ficou praticamente estável, com pequena variação positiva de +0,1%, passando de 276.451 para 276.490 lojas. Já o canal Food Service teve um aumento de +2,4% no período, passando de 168.680 para 172.700 estabelecimentos.

Quanto aos indicadores trimestrais do Varejo Alimentar, observamos que todos os indicadores foram positivos: vendas em receita (+2,4%), vendas em volume (+0,3%), preço médio (+2,2%) e ticket médio por PDV (+2,3%). No mesmo período, os resultados do Food Service foram ainda melhores, com crescimento de +5,2% nas vendas em receita, +3,3% nas vendas em volume, +1,9% no preço médio e +2,8% no ticket médio por PDV.

Resultados de Março

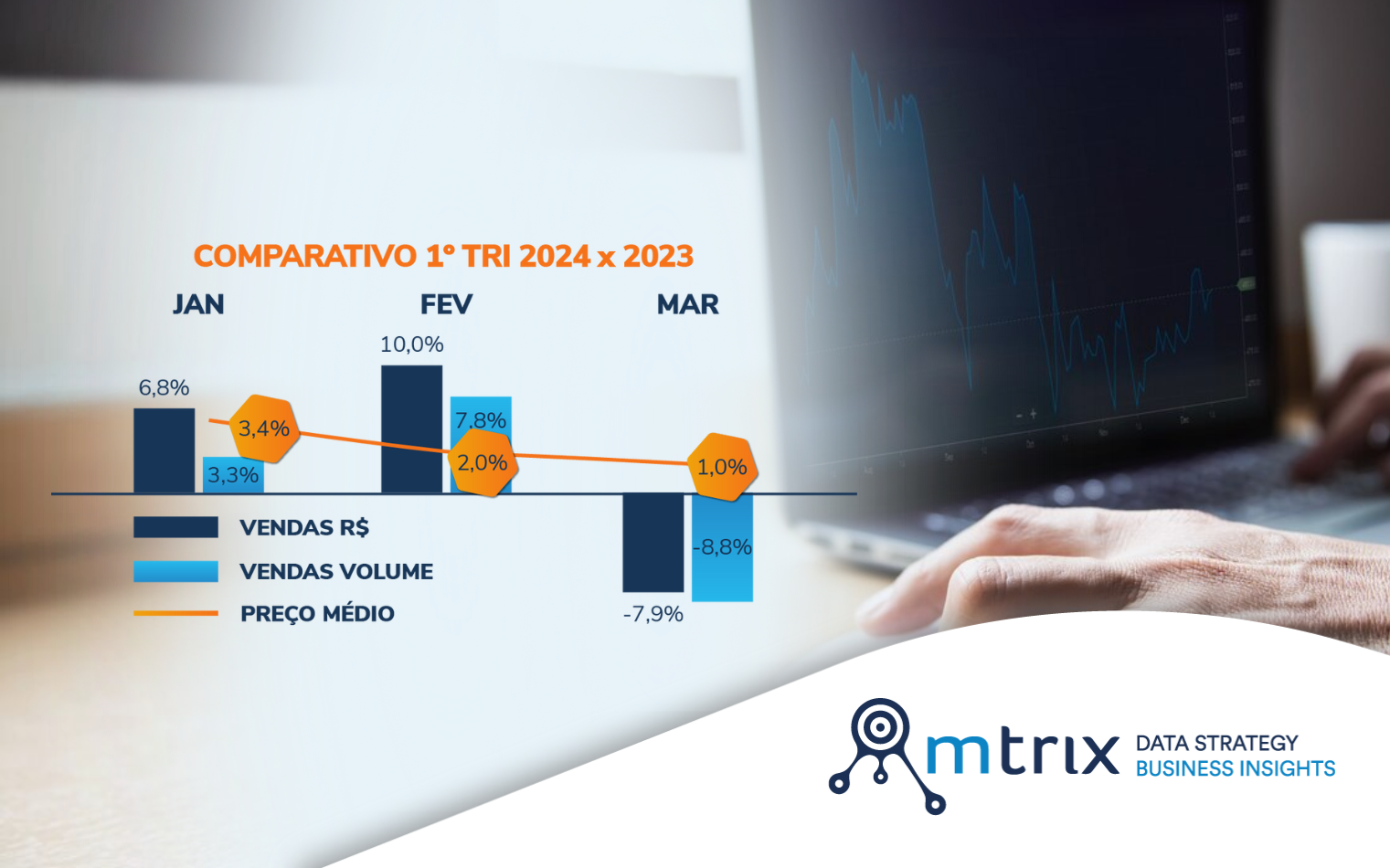

Já os resultados do mercado de Alimentos que comparam março de 2024 com março de 2023 mostram retração em todos os KPIs, à exceção do preço médio, em ambos os canais.

No mês em análise, o estudo de mercado mostrou que o Food Service trouxe números negativos nas vendas em receita (-5,5%), nas vendas em volume (-7,9%) e no ticket médio por PDV (-3,3%). Apesar disso, também apresentou ótimo crescimento em fevereiro: +11,2% nas vendas em receita, +7,5% nas vendas em volume e +4,8% no ticket médio por PDV.

Enquanto isso, o Varejo Alimentar apresentou quedas ainda mais acentuadas em março: vendas em receita, -7,9%; vendas em volume, -8,8%; e ticket médio por PDV, -5,7%. Isso foi um contraponto negativo ao mês de fevereiro, que vinha com um crescimento de 10% nas vendas em receita, 7,8% nas vendas em volume e 7,2% no ticket médio por PDV em fevereiro

Mesmo em relação ao preço médio, o único indicador positivo do mês, o desempenho do Varejo Alimentar (+1,0%) ficou aquém daquele apresentado pelo Food Service (+2,6%). Outro aspecto que vale observar neste estudo de mercado é a queda no número total de PDVs, ocorrida em ambos os canais, mas novamente mais acentuada no Varejo Alimentar (-2,4%) em comparação com o Food Service (-2,3%).

Performance trimestral por regiões

Na categoria Alimentos, podemos dizer que os recortes por região demonstram que, de maneira geral, o Food Service performou melhor do que o Varejo Alimentar em praticamente todas as regiões, exceção feita à região Centro-Oeste. Vejamos alguns destaques regionais do estudo de mercado trimestral.

No Sudeste, o Food Service destacou-se com crescimento de +6,2% nas vendas em receita (contra +1,6% do Varejo Alimentar) e de +5,1% no total de PDVs (contra +0,2% do Varejo Alimentar). O destaque negativo foi a queda de -1,2% nas vendas em Volume do Varejo Alimentar, enquanto o Food Service teve resultado positivo de +2,9% nesse mesmo indicador.

Na região Nordeste, as vendas em receita do Food Service alcançaram +8,9% de aumento, bem acima dos +4,9% apresentados pelo Varejo Alimentar. As vendas em volume (+11,4%) também superaram muito o resultado do Varejo Alimentar (+1,2%). O único KPI negativo do Food Service na região foi o preço médio, com queda de -2,3%.

O Food Service também obteve, no geral, resultados melhores na Região Sul, embora com números mais modestos. O destaque foi o aumento do preço médio, +6,4%. O Varejo Alimentar mostrou queda de -0,4% nesse indicador. No KPI vendas em volume o Varejo Alimentar apresentou números melhores do que o Food Service: crescimento de +1,4%, enquanto o Food Service mostrou retração de -3,4%.

O Centro-Oeste trouxe números bem diferentes do restante do país, com resultados expressivamente melhores do Varejo Alimentar em comparação como Food Service. Destaque para vendas em receita (+3,9% contra -1,1% do Food Service) e vendas em volume (+2,1% contra -0,8%). Na região, com exceção do ticket médio por PDV (+3,1%), todos os demais indicadores do Food Service ficaram negativos.

Já na região Norte, os números voltam a favorecer o Food Service, com evolução de +6,7% nas vendas em receita (+1,4% no Varejo Alimentar) e 7,1% no preço médio (+2,7% no Varejo Alimentar). O KPI vendas em volume apresentou queda em ambos os canais: -1,2% no Varejo Alimentar e -0,4% no Food Service.

Performance por faixa populacional

Neste recorte, observa-se que o estudo trimestral traz números positivos tanto para o Varejo Alimentar quanto para o Food Service, em quase todos os KPIs.

Destaques positivos do Varejo Alimentar: bons resultados nas cidades entre 20 mil e 50 mil habitantes, nas vendas em receita (+3,4%), vendas em volume (+2,8%) e ticket médio por PDV (+3,3%). O bom desempenho repetiu-se nas cidades entre 500 mil e 900 mil habitantes, respectivamente: +4,1%, +2,8% e +3,3%. Como destaque negativo, a queda nas vendas em volume nas cidades entre 100 mil e 500 mil habitantes (-2,1%) e acima de 900 mil habitantes (-2,4%).

Já o Food Service apresentou números mais robustos, especialmente nas cidades entre 500 mil e 900 mil habitantes, com crescimento de +12,5% nas vendas em receita, +19,3% nas vendas em volume e +8,4% no ticket médio por PDV. Contudo, foi nessa mesma faixa populacional que o Food Service trouxe seu número mais negativo: -5,7% no preço médio. O mesmo indicador também se mostrou em queda nas cidades acima de 900 mil habitantes: -1,2%.

HOME CARE & PERSONAL CARE

Nesta categoria de produtos, tanto o canal Varejo Alimentar quanto o canal Farmácias e Perfumarias tiveram aumento no número de lojas na comparação trimestral. O Varejo Alimentar passou de 217.396 lojas para 218.106, um aumento de +0,3%. Já Farmácias & Perfumarias tiveram aumento de +0,7%, saindo de 69.683 PDVs para 70.181.

Em termos de resultados, chamam atenção os números positivos do canal Farmácias & Perfumarias no trimestre: +3,6% nas vendas em receita, +5,7% nas vendas em volume e +2,8% no ticket médio por PDV. Apenas o preço médio teve variação negativa, de -2,0%. o Varejo Alimentar na categoria HCPC também trouxe indicadores positivos: +10,8% nas vendas em receita, +4,2% nas vendas em volume, +6,4% no preço médio e +10,4% no preço médio por PDV.

Resultados de Março

Assim como ocorreu com o mercado de Alimentos, também na categoria HCPC houve significativa retração em ambos os canais no mês de março na comparação com o mesmo mês de 2023. Nas Farmácias & Perfumarias, as vendas em receita diminuíram -12,3%, enquanto as vendas em volume tiveram retração de -10,9%. Em fevereiro, os números foram, respectivamente, +0,8% e +3,3%. O ticket médio por PDV também apresentou queda de -8,6%, frente a +3,8% em fevereiro. O preço médio também caiu, com variação negativa de -1,5%

No Varejo Alimentar, o aumento foi de +0,5% nas vendas em receita e queda em -8,0% nas vendas em volume. Os resultados de fevereiro foram, respectivamente, +14,6% e +9,5%. O ticket médio por PDV, embora tenha sido ainda positivo (+3,7%), ficou bem abaixo do resultado do mês anterior (+11,6%). O melhor resultado corresponde ao preço médio, com elevação de +9,1% no mês.

Performance trimestral por regiões

Analisando os números do trimestre, percebe-se que especialmente o canal Farmácias & Perfumarias teve resultados bastante distintos de região para região. No Sudeste e no Nordeste, o canal trouxe apenas o preço médio com os números negativos. Boa parte dos KPIs do Sul mostram queda, embora esses mesmos indicadores sejam quase totalmente positivos no Norte e no Centro-Oeste, indicando apenas uma queda em vendas em volume no Norte. Já o canal Varejo Alimentar teve números positivos na maior parte dos KPIs. Vejamos os dados, região por região.

No Sudeste, como já mencionado, Farmácias & Perfumarias apresentou apenas o preço médio como negativo, com destaque para vendas em volume (+10,0%) e vendas em receita (+2,3%). Os destaques positivos do Varejo Alimentar foram as vendas em receita (+14,3%) e preço médio (+17,7%). O canal, contudo, teve resultado negativo nas vendas em volume (-2,9%)

No canal Farmácias & Perfumarias a região Nordeste apresentou o mesmo padrão, com números negativos apenas em preço médio, com -3,4%. Os destaques positivos foram, +11,9% em vendas em volume e +8,1% em vendas em receita. O canal Varejo alimentar apresentou pequena queda em total de PDVs

(-0,6%), mas obteve aumento significativo nas vendas em receita (+13,3%), vendas em volume (+12,8%) e ticket médio por PDV (+13,9%).

Na região Sul as Farmácia & Perfumarias apresentaram queda nos indicadores, com destaque para vendas em volume (-10,1%) e número de PDVs (-5,1%). Já os números do Varejo Alimentar foram positivos, com exceção das vendas em volume, que diminuíram -1,7%.

No Centro-Oeste do país foi onde Farmácias & Perfumarias apresentaram os melhores resultados para o mercado HCPC: +3,0% nas vendas em receita, +2,0% nas vendas em volume e +1,9% no ticket médio por PDV. Embora mais modestos do que os números do canal Farmácias & Perfumarias, os resultados do Varejo Alimentar foram também na maioria positivos, com destaque para vendas em receita (+5,1%) e ticket médio por PDV (+7,3%).

Já na região Norte os números estiveram positivos para ambos os canais, em quase todos os KPIs analisados, sendo que Farmácias & Perfumarias apresentaram melhores resultados do que o Varejo Alimentar na maioria dos indicadores: +17,8% nas vendas em receita, +21,9% no preço médio e + 15,0% no ticket médio por PDV. Os números do Varejo Alimentar foram, respectivamente: +7,8%, +5,6% e +6,4%.

Performance por faixa populacional

Os dados do mercado HCPC por faixa populacional, no primeiro trimestre, acentuaram as diferenças de resultados entre os dois canais analisados. O Varejo Alimentar trouxe poucos números negativos, a maioria relativos à redução na quantidade de PDVs. A queda mais significativa foi a redução de -8,7% nas vendas em volume nas cidades acima de 900 mil habitantes.

Como destaque positivos, o crescimento de +15,1% no preço médio nas cidades com mais de 900 mil habitantes e a boa performance nas cidades entre 50 mil e 100 mil habitantes (+15,7% nas vendas em receita e +15,3% no ticket médio por PDV) e nas cidades entre 100 mil e 500 mil habitantes (+14,3% nas vendas em receita e +13,1% no ticket médio por PDV).

O canal Farmácias & Perfumarias, por sua vez, apresentou números negativos em diversos indicadores. O destaque foi para as cidades entre 500 mil e 900 mil habitantes, onde vendas em receita caíram -4,9% e vendas e volume -1,0%. Nesse mesmo recorte populacional, a perda no ticket médio por PDV foi de -5,3%. Como destaques positivos, é possível mencionar o aumento das vendas em volume em todas as faixas populacionais até 500 mil habitantes, com percentuais que variam entre +14,7% e +5,9%.

CUIDADOS PESSOAIS

O estudo desta categoria avalia separadamente os canais Farmácias e Perfumarias e mostra que as Farmácias registraram crescimento, enquanto Perfumarias apresentaram diminuição no número de lojas entre o primeiro trimestre de 2023 e o primeiro trimestre deste ano. O crescimento das Farmácias foi de +0,8%, passando de 61.822 para 62.339 PDVs, enquanto Perfumarias sofreram redução de -1,5%, saindo de 11.912 para 11.734 lojas no período.

Em termos de resultados, contudo, fica claro que o canal Farmácias saiu-se melhor na comparação com as Perfumarias, que mostraram desempenho acentuadamente negativo nos KPIs preço médio (-9,5%) e total de PDVs (+1,5%)

Já as Farmácias tiveram resultados positivos em todos os KPIs, apresentando elevação nas vendas em receita (+4,5%), vendas em volume (+1,5%) e ticket médio por PDV (+3,6%).

Resultados de Março

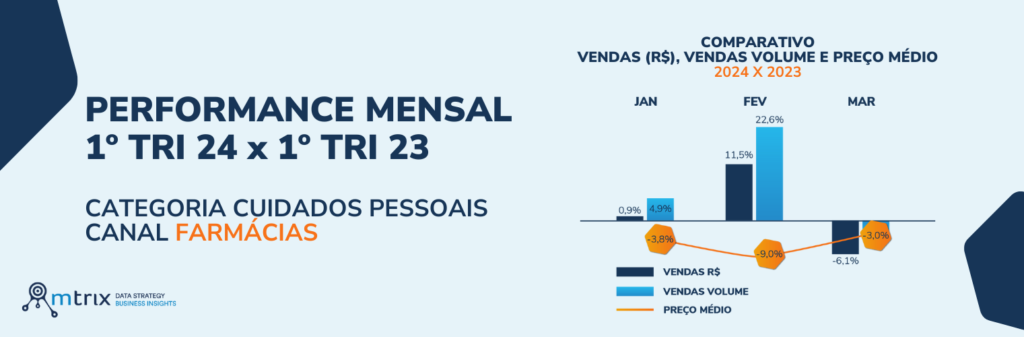

A categoria Cuidados Pessoais não difere da performance negativa observada em Alimentos e HCPC. Na comparação mensal, as perdas são significativas em ambos os canais avaliados.

O canal Farmácias apresentou preocupantes quedas de -11,6% nas vendas em receita e -13,0% nas vendas em volume, além de -8,7% no ticket médio por PDV. Esses mesmos indicadores já vinham negativos em fevereiro, sendo, respectivamente: -2,7%, -5,4% e -0,2%. O único indicador positivo do canal no período foi o preço médio, com elevação de +1,6%.

O canal Perfumarias, embora também mostre perdas significativas: -12,2% nas vendas em receita e também no preço médio. Esses indicadores vinham de uma trajetória positiva e representaram, em fevereiro, crescimento de +11,5% e +22,6%, respectivamente.

Performance trimestral por regiões

Nesta análise, chamam a atenção os resultados praticamente opostos entre os dois canais. O canal Farmácias performou muito bem em quase todas as regiões, com exceção da região Sul, enquanto o canal Perfumarias apresentou maiores quedas, com destaque para a região Centro-Oeste.

Começando pela região Sudeste, destacamos os crescimentos no canal Farmácias: +2,5% nas vendas em receita, +4,3% nas vendas em volume e +0,8% no ticket médio por PDV. No canal Perfumarias os números foram, respectivamente: +2,8%, +18,0% e +2,4%. Apesar desses dados positivos, o canal sofreu perda de -12,8% no preço médio.

Na região Nordeste todos os KPIs se mantiveram positivos para o canal Farmácias, com destaque para o aumento de +10,2% em vendas em receitas e +9,2% em vendas em volume. Esses mesmos KPIs também foram positivos para o canal de Perfumarias, com +5,6% e 7,5%, respectivamente. Apesar disso, o canal apresentou queda de -1,9% em preço médio e -2,0% em total de PDVs.

O Sul do país trouxe números mais positivos para as Perfumarias e mais negativos números para as Farmácias. Assim, no canal Perfumarias, temos o crescimento das vendas em receita (+20,7%) e em volume (+14,5%), além do ticket médio por PDV (+25,4%). Apenas o total de PDVs teve queda de -3,7%. As Farmácias, mostraram aumento de +11,1% no preço médio e de +6,9% no ticket médio por PDV. As perdas foram registradas nas vendas em receita (-0,1%), vendas em volume (-10,1%) e total de PDVs (-6,6%).

O crescimento do canal Farmácia, no Centro-Oeste, teve números relativamente modestos, mas todos positivos: +5,4% nas vendas em receita, +2,5% nas vendas em volume, +2,9% no preço médio e +3,8% no ticket por PDV. Enquanto isso, as Perfumarias tiveram desempenho positivo apenas nas vendas em volume (+3,6%), apresentando resultados negativos em todos os demais KPIs: -7,2% nas vendas em receitas, -10,6% no preço médio e -5,1% no ticket por PDV.

Na região Norte tivemos números robustos de crescimento, especialmente no canal Farmácias. Apresentou elevação de +15,2% nas vendas em receita, +12,3% no preço médio e +11,4% no ticket médio por PDV. Já o canal Perfumarias também teve alto números de crescimento, +3,6% nas vendas em receita, +46,5% no preço médio e +15,7% no preço médio e +11,9% no ticket médio por PDV. Porém, o canal também apresentou grandes perdas, -29,3% em vendas em volume e -10,5& em total de PDVs.

Performance por faixa populacional

Aqui é interessante notar que o canal Perfumarias mostrou resultados gerais quase todo negativos em preço médio e em total de PDVs, com exceção do preço médio na faixa de 20 a 50 mil habitantes. O destaque foi a negativação de -16,0% nas cidades acima de 900 mil habitantes em preço médio e de -3,6% na faixa de 50 a 100 mil habitantes em total de PDVs. Apesar disso, tivemos crescimentos bastante interessantes, com destaque para +22,8% em vendas em volume para cidades até 20 mil habitantes e +15,7% em ticket médio por PDV para cidades entre 50 e 100 mil habitantes.

O canal Farmácias apresentou resultados positivos na maior parte dos KPIs, em sua maioria representados por números de apenas um dígito. Seus melhores números estão nas cidades de até 20 mil habitantes, sendo positivos nas vendas em receita (+10,4%), vendas em volume (+9,9%) e ticket médio por PDV (+8,0%).

Por outro lado, os piores resultados do canal Farmácias se concentram nas cidades entre 500 mil e 900 mil habitantes, com queda para as vendas em receita (-5,8%), preço médio (-7,8%) e ticket por PDV (-7,2%).